*ดูเพิ่มเติม: InstaForex trading indicators for DJIA (INDU)

ฟิวเจอร์สดัชนี Dow Jones (DJIA) ร่วงลง 1.74% ในวันจันทร์ หลุดระดับ 46,300.00 ระหว่างช่วงการซื้อขายในเอเชีย การเทขายเป็นผลโดยตรงจากการพุ่งขึ้นอย่างรุนแรงของราคาน้ำมัน เมื่อ Brent ทะลุระดับ 113.00 ดอลลาร์ต่อบาร์เรล ประกอบกับความขัดแย้งในตะวันออกกลางที่ทวีความรุนแรงขึ้นเข้าสู่สัปดาห์ที่สองแล้ว ตลาดกำลังตกอยู่ในภาวะหวาดวิตกต่อภาวะชะงักงันทางเศรษฐกิจควบคู่กับเงินเฟ้อ (stagflation) โดยต้นทุนพลังงานที่สูงขึ้นคุกคามทั้งการเติบโตที่ชะลอตัวและแรงกดดันเงินเฟ้อที่กลับมาอีกครั้ง

การยกระดับปฏิบัติการของสหรัฐฯ–อิสราเอลต่ออิหร่าน ซึ่งดำเนินมาถึงสัปดาห์ที่สองแล้ว ยังคงเป็นปัจจัยครอบงำบรรยากาศในตลาดการเงิน

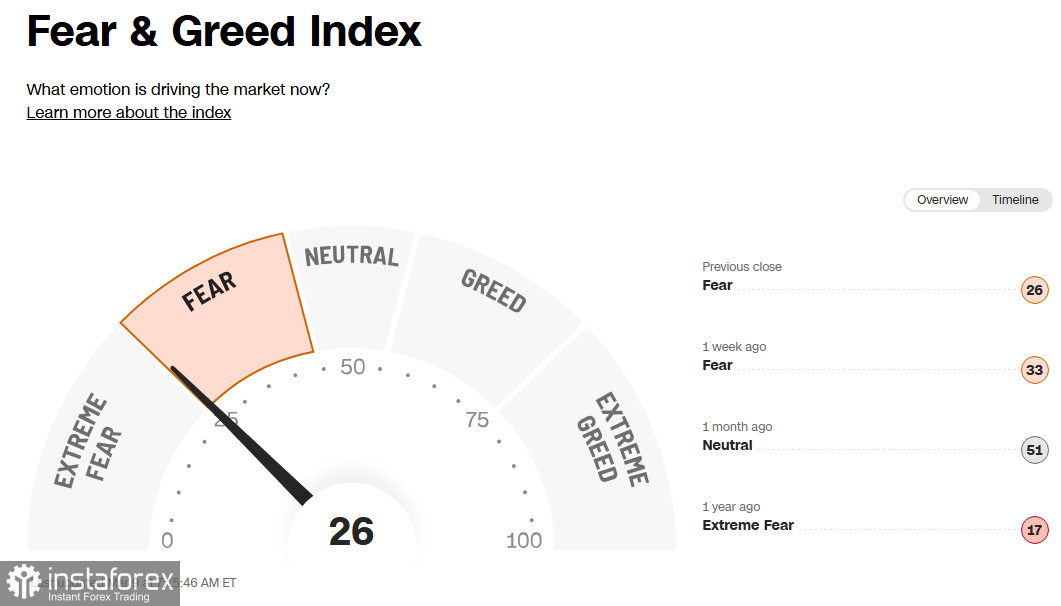

ดัชนีความกลัวและความโลภของนักลงทุน (investors' fear & greed index) ยังคงอยู่ในโซน “ความกลัว” ที่ระดับ 26 (จาก 100) ซึ่งถือว่าอยู่ในระดับใกล้เคียงกับ “ความกลัวในระดับรุนแรง”

ท่ามกลางฉากหลังเช่นนี้ ดัชนีดอลลาร์สหรัฐ (USDX) ปรับขึ้น 0.5% ในวันเดียวมาที่ระดับ 99.30 และหลังจากปรับตัวขึ้นมากกว่า 1% ในสัปดาห์ที่แล้ว ก็ทำจุดสูงสุดใหม่ตั้งแต่เดือนพฤศจิกายน 2025

ดอลลาร์ไม่ได้รับแรงหนุนในฐานะสินทรัพย์ปลอดภัยเท่านั้น แต่ยังได้แรงหนุนจากการประเมินคาดการณ์อัตราดอกเบี้ยของ Fed ใหม่ด้วย ราคาน้ำมันที่สูงขึ้นกำลังกดดันความกังวลด้านเงินเฟ้อ และบีบให้นักลงทุนเลื่อนคาดการณ์เวลาการผ่อนคลายนโยบายการเงินออกไป ตามที่เราได้กล่าวไว้ในบทวิเคราะห์วันนี้ "USD/CAD: in the grip of geopolitics and an oil rally."

สถานการณ์ปัจจุบัน: พายุสมบูรณ์แบบ

ช็อกน้ำมันที่ไม่เคยเกิดขึ้นมาก่อน

ราคาน้ำมันดิบพุ่งแรงในวันจันทร์ โดย WTI ทะลุ 110.00 ดอลลาร์ต่อบาร์เรล (สูงสุดในรอบเก้าเดือน) ขณะที่ Brent ปรับขึ้นเหนือ 114.00 ดอลลาร์ ราคาเพิ่มขึ้นมากกว่า 25% ภายในวันเดียว ท่ามกลางความกังวลเรื่องความเสี่ยงด้านอุปทานผ่านช่องแคบฮอร์มุซ

ช่วงกลางการซื้อขายในยุโรป ราคามีการย่อตัวลงมาบริเวณ 100.00 และ 105.00 ดอลลาร์ตามลำดับ หลังมีรายงานว่า G7 อาจประสานงานกันระบายสำรองน้ำมันเชิงกลยุทธ์ออกมาในภาวะฉุกเฉิน

ปฏิกิริยาของตลาด: เทขายสินทรัพย์เสี่ยง

ฟิวเจอร์ส S&P 500 และ Nasdaq 100 ร่วงลง 1.61% และ 1.75% ตามลำดับ หลุดระดับ 6,600.00 และ 24,000.00 ในช่วงการซื้อขายเอเชีย (สัปดาห์ที่แล้ว ดัชนี Dow Jones ร่วงไปแล้ว 3%, S&P 500 ลดลง 2% และ Nasdaq 100 ลดลง 1.2%)

CBOE Volatility Index (VIX) พุ่งขึ้นเกือบ 13% แตะระดับที่ไม่เคยเห็นมาตั้งแต่เดือนเมษายน 2025

ตลาดหุ้นเอเชียก็เผชิญภาวะขาดทุนหนักเช่นกัน Nikkei 225 ของญี่ปุ่นร่วง 5.2%, Hang Seng ของฮ่องกงลดลง 1.4% และ Shanghai Composite ของจีนอ่อนตัวลง 0.7%

นักเศรษฐศาสตร์ไม่ตัดความเป็นไปได้ที่ตลาดอาจปรับฐานลงได้มากถึง 35% ในช่วงที่เหลือของปี โดยกังวลว่าหากช็อกด้านน้ำมันยืดเยื้อ Fed จะต้องเผชิญกับความท้าทายคู่ ได้แก่ เงินเฟ้อที่สูงขึ้นควบคู่ไปกับการว่างงานที่เพิ่มขึ้น

อย่างไรก็ดี หลายฝ่ายเชื่อว่า หากราคาน้ำมันไม่พุ่งขึ้นแรงกว่านี้และทรงตัวในระดับสูงเพียงชั่วคราว ความขัดแย้งในอิหร่านไม่น่าจะทำให้มุมมองต่อหุ้นสหรัฐในช่วง 6–12 เดือนข้างหน้าต้องเปลี่ยนไป ในเชิงประวัติศาสตร์แล้ว ความเสี่ยงด้านภูมิรัฐศาสตร์มักไม่ได้ก่อให้เกิดความผันผวนที่ยืดเยื้อในตลาดสหรัฐ

ขณะเดียวกัน อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี ปรับขึ้นมาที่ 4.180% (ล่าสุด) เนื่องจากนักลงทุนสะท้อนความเป็นไปได้ของเงินเฟ้อที่สูงขึ้น ราคาพลังงานที่เพิ่มขึ้นกำลังหนุนความคาดหวังดังกล่าว โดย Kristalina Georgieva กรรมการผู้จัดการ IMF เตือนว่า การปรับขึ้นของราคาน้ำมันอย่างต่อเนื่อง 10% อาจดันเงินเฟ้อโลกให้สูงขึ้นราว 0.4 จุดเปอร์เซ็นต์

Loretta Mester ประธาน Fed สาขา Cleveland กล่าวเมื่อไม่นานมานี้ว่า นโยบายการเงินควรถูกคงไว้โดยไม่เปลี่ยนแปลงอีกระยะหนึ่ง จนกว่าจะมีหลักฐานชัดเจนว่าเงินเฟ้อลดลงและตลาดแรงงานมีเสถียรภาพ แรงกดดันเงินเฟ้อยังมีอยู่ในวงกว้าง และภาษีศุลกากรเป็นเพียงหนึ่งในหลายปัจจัยที่ภาคธุรกิจกังวล

ตามข้อมูลจากเครื่องมือ CME FedWatch ขณะนี้นักลงทุนคาดว่า Fed จะปรับลดดอกเบี้ยครั้งแรก 25 จุดเบสิสในเดือนกันยายน เท่านั้น ขณะที่ก่อนความขัดแย้งจะทวีความรุนแรงขึ้น ตลาดเคยให้น้ำหนักเต็มที่กับการลดดอกเบี้ยในเดือนกรกฎาคม นักเทรดบางส่วนถึงขั้นเก็งว่า Fed อาจไม่ลดดอกเบี้ยเลยตลอดทั้งปีนี้

บทวิเคราะห์เชิงเทคนิคระยะสั้น

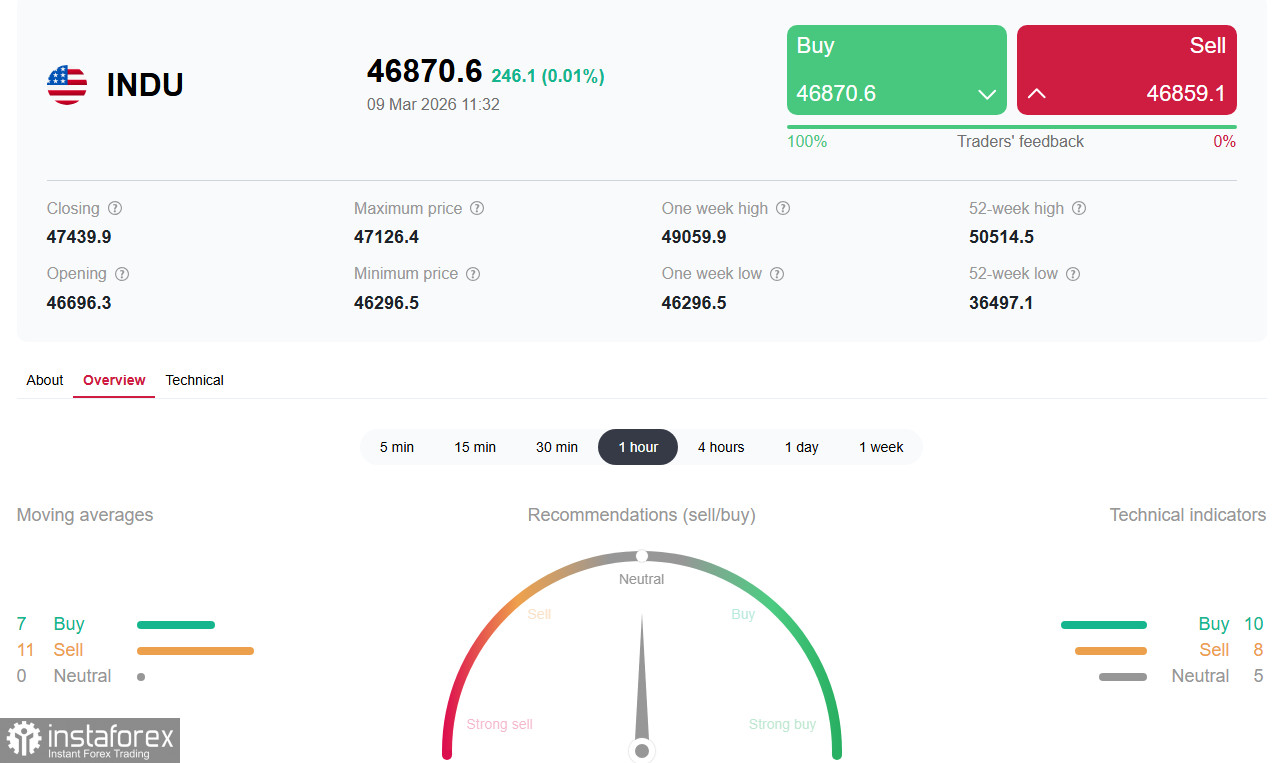

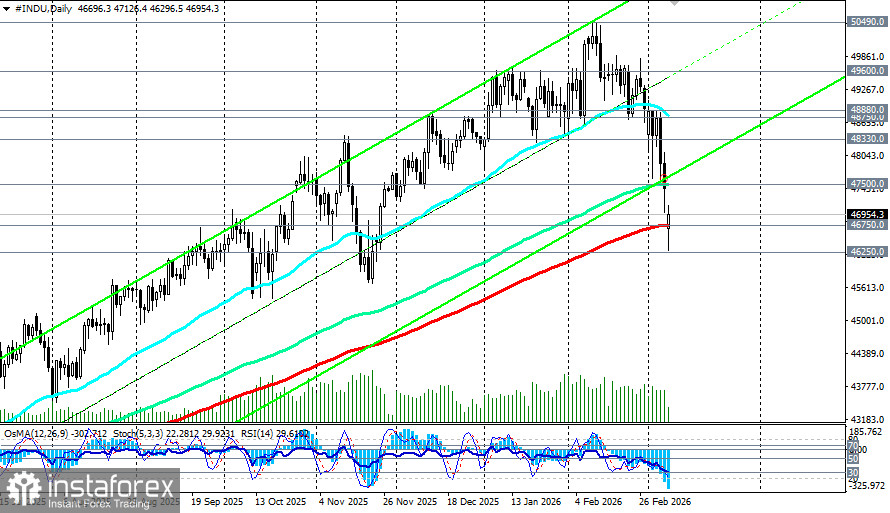

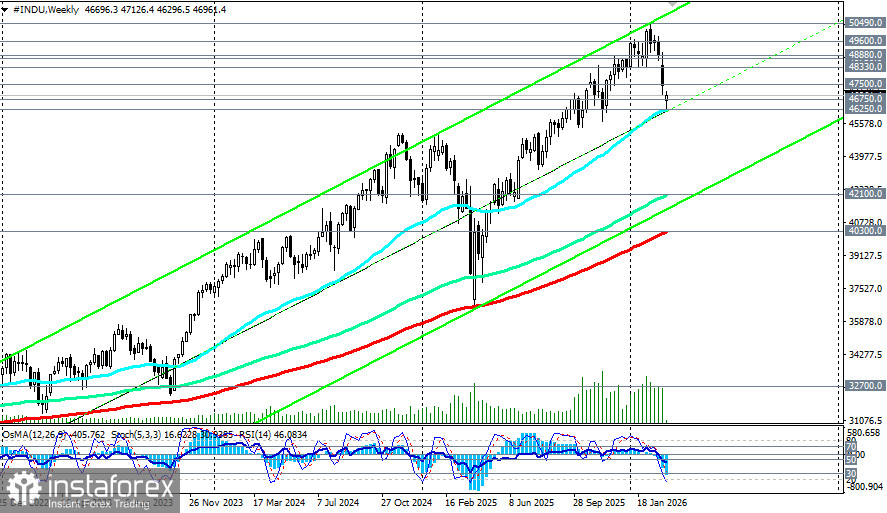

วันนี้ สัญญาฟิวเจอร์สดัชนี DJIA (INDU ในโปรแกรมเทรด) ได้ทดสอบแนวรับสำคัญที่ระดับ 46,750.0 (EMA200 บนกราฟรายวัน) ซึ่งเป็นเส้นแบ่งระหว่างตลาดกระทิงระยะกลางกับตลาดหมี และได้เคลื่อนตัวเข้าใกล้แนวรับสำคัญระยะกลางที่ระดับ 46,250.0 (EMA50 บนกราฟรายสัปดาห์)

ตัวชี้วัดทางเทคนิค (RSI, OsMA, Stochastic) บนกราฟรายวันและกราฟรายสัปดาห์ยังคงสนับสนุนมุมมองฝั่งขาย และบนกราฟรายเดือน สัญญาณจากอินดิเคเตอร์ก็ได้หันมาอยู่ฝั่งขายเช่นกัน

RSI รายวัน (14): กำลังตัดลงต่ำกว่าระดับ 30 ยังคงบ่งชี้โมเมนตัมขาลงที่แข็งแกร่ง

ทิศทางระยะยาวและภาพรวมของดัชนี DJIA ยังคงเป็นขาขึ้น อย่างไรก็ตาม หากหลุดโซนแนวรับ 46,250.0–46,000.0 จะเปิดทางให้ดัชนีปรับตัวลงต่อได้อีก

ระดับสำคัญ

แนวรับ: 46,750.0, 46,250.0, 46,000.0, 45,000.0

แนวต้าน: 47,500.0 (EMA144 บนกราฟรายวัน) จากนั้นโซน 48,750.0 (EMA50 บนกราฟรายวัน)–49,000.0

ภาพระยะสั้น (1–5 วัน)

โซนสำคัญยังคงเป็น 46,750.0–47,500. ทิศทางถัดไปจะถูกกำหนดโดยพัฒนาการด้านการทูตและมาตรการใด ๆ จากกลุ่ม G7 เพื่อพยุงเสถียรภาพตลาดน้ำมัน สัญญาณของการลดความตึงเครียดอาจนำไปสู่การรีบาวด์ทางเทคนิค ในขณะที่การยกระดับความขัดแย้งอาจกดดันให้ดัชนีทำจุดต่ำใหม่

ปัจจัยขับเคลื่อนระยะใกล้:

· วันพุธ: ดัชนี CPI ของสหรัฐฯ เดือนกุมภาพันธ์

· วันศุกร์: ดัชนี PCE (ดัชนีวัดเงินเฟ้อที่ Fed ให้ความสำคัญ) และข้อมูลตำแหน่งงานว่าง

· งบการเงินบริษัท: Oracle, Adobe, Hewlett?Packard Enterprise

มุมมองระยะกลาง

นักลงทุนจะจับตาตัวเลข CPI และ PCE ที่จะประกาศในสัปดาห์นี้เพื่อหาทิศทาง นักเศรษฐศาสตร์คาดว่าเงินเฟ้อจะทรงตัวแถว 2.4% เมื่อเทียบกับปีก่อน หากออกมาสูงกว่าคาดจะเพิ่มแรงกดดันต่อตลาด ขณะที่ตัวเลขอ่อนกว่าคาดจะช่วยหนุนความหวังต่อการผ่อนคลายนโยบายของ Fed

สรุป

ตลาดหุ้นสหรัฐฯ กำลังก้าวเข้าสู่ช่วงที่ผันผวนรุนแรง โดยปัจจัยหลักมาจากความเสี่ยงด้านภูมิรัฐศาสตร์ ช็อกด้านราคาน้ำมันจากการปิดกั้นช่องแคบฮอร์มุซและการหยุดชะงักของการผลิตในภูมิภาคมากำลังก่อให้เกิดความกังวลเรื่องภาวะ stagflation ทำให้ Fed ตกอยู่ในสถานการณ์ลำบากและบีบให้นักลงทุนต้องปรับประมาณการใหม่

โซนสำคัญ 46,750.0–47,500.0 จะเป็นตัวชี้ขาดในอีกไม่กี่วันข้างหน้า หากยืนได้ ฝ่ายซื้ออาจมีลุ้นดันดัชนีกลับขึ้นไปทดสอบ 48,750.0–49,000.0 แต่หากหลุดลงมา จะเปิดทางให้เกิดการปรับฐานลึกยิ่งขึ้น ไม่ว่าฉากทัศน์ใด ความผันผวนจะยังคงสูง และนักลงทุนควรติดตามความเคลื่อนไหวข่าวจากอ่าวเปอร์เซีย ข้อมูลเงินเฟ้อสหรัฐฯ และปฏิกิริยาของธนาคารกลางต่อวิกฤตพลังงานอย่างใกล้ชิด